因为专业

所以领先

![[LOGO]](/template/default/image/logob.png)

![[LOGO]](/template/default/image/logoll.png)

因为专业

所以领先

市场研究公司 Future Horizons 的首席执行官兼首席分析师马尔科姆·佩恩 (Malcolm Penn) 将他预计的 2023 年芯片市场收缩规模减少了一半。

2022 年 5 月,Penn 表示芯片市场将萎缩 17% 至 26%。2023 年 5 月,他将该预测下调至 18% 至 22% 之间,其中最有可能的结果是 20%。Penn 在其最新的芯片市场简报中预测,市场将萎缩 8.5% 至 11.5%,中间为负 10%。这使得 Penn 与 Gartner (-11%) 和 WSTS (-10.3%) 等其他预测机构保持一致。

Penn 将其想法的改变归因于 2023 年第二季度市场环比增长远强于预期。尽管他原本预计环比会收缩 5%,但 WSTS/SIA 统计数据却显示增长了 6%。

“市场已经触底,而且比平时早了四分之一,”佩恩说。他表示,下行周期通常持续四个季度,但最近一个季度在三个季度后结束。“它是由逻辑和微销售驱动的。那就是人工智能等等,”他说。

“时间安排影响了数学计算,但没有影响分析。年初的变化会对全年产生放大的影响。然而,复苏的力度仍不清楚,”佩恩说。

佩恩补充说,他并不担心自己会如此重大地改变他的预测。“我们不会把自己当作数字的人质。更重要的是分析,绝对准确。我们是 2022 年唯一一位表示 2023 年将是负面年份的分析师。我对这个分析很满意。”

半导体市场已经迎来转机

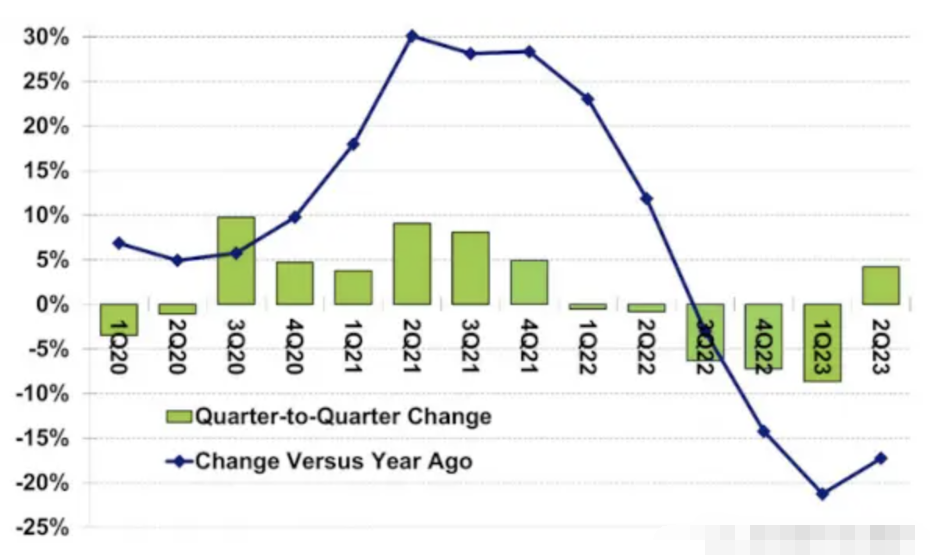

根据半导体情报参考世界半导体贸易统计数据,半导体市场最终在 2023 年第二季度呈现季度环比增长。主要半导体公司预计收入将持续增长到 2023 年第三季度。分析师表示,半导体市场终于出现转变,并有望在 2024 年实现两位数增长。

根据 WSTS 的数据,2023 年第二季度全球半导体市场环比增长 4.2%。这是 18 个月来首次连续增长。与去年同期相比,2023 年第 2 季度市场下降了 17.3%,较 2023 年第 1 季度 21.3% 的年降幅明显改善。

在 15 家最大的半导体公司中,有 13 家在 2023 年第二季度实现了收入增长。英伟达更是成长惊人。英伟达表示,其对人工智能处理器的需求强劲。

SK 海力士报告 2023 年第二季度增长率为 39%。唯一收入下降的公司是高通(下降 10%)和英飞凌科技(下降 0.7%)。三星、SK 海力士和美光科技等存储器公司均表示,他们预计 2H23 的需求将有所改善。TI、英飞凌、意法半导体和恩智浦半导体表示,汽车将继续成为 23 年第三季度业务的驱动力。

然而,即使在 2023 年第 2 季度、第 3 季度甚至可能是第 4 季度实现连续增长,半导体市场预计将在 2023 年出现大幅下滑。Semiconductor Intelligence (SC-IQ) 预测 2023 年将下降 13%。

几乎所有分析师都预测 2024 年将出现 10% 至 18.5% 之间的两位数百分比增长。半导体整体复苏的力度将取决于内存领域的实力及其平均售价。

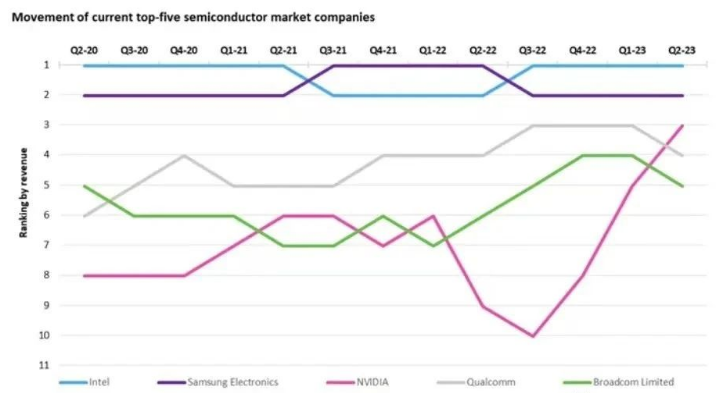

半导体全面复苏,英伟达跃居第三

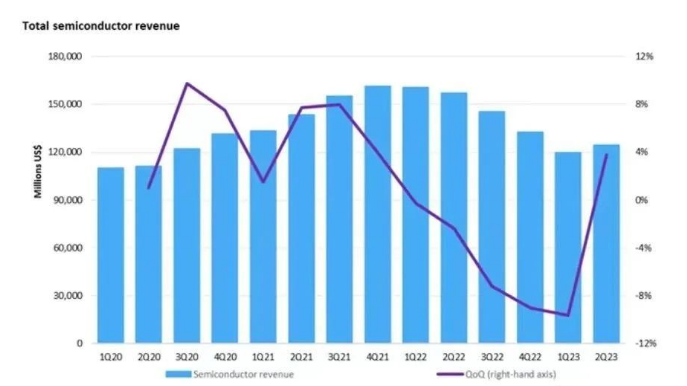

根据最新的 Omdia 竞争格局跟踪报告,在连续五个季度收入下降之后,半导体行业在 2023 年第二季度扭转了颓势并实现了收入增长。

研究指出,这一时期的季度收入增长了 3.8%,达到 1,243 亿美元。这一增长符合整个半导体市场的历史模式,第二季度收入较第一季度平均增长 3.4%(使用 2002 年至 2022 年的数据)。然而,半导体领域的增长继续偏离历史趋势。例如,DRAM 市场在 2023 年第二季度增长了 15%,而第二季度的历史增长为 7.5%。

NVIDIA 引领了 2023 年第二季度的半导体扭亏为盈。从整个行业来看,半导体收入比上一季度增长了 46 亿美元,其中 25 亿美元的季度收入增长仅来自 NVIDIA。NVIDIA 主导的生成式 AI 市场近期需求快速增长,正在推动 NVIDIA 的市场份额排名不断上升。

在人工智能芯片进入服务器领域的推动下,数据处理领域环比增长了 15%,占半导体收入的近三分之一(2023 年第二季度为 31%)。无线细分市场(以智能手机为主)是第二大细分市场,由于该行业的终端需求持续疲软,环比下降了 3%。汽车半导体行业继续增长,增长3.2%。

NVIDIA 引领了这一转变,半导体收入较上一季度增长了 47.5%。一年前,按收入计算,NVIDIA 是第九大半导体公司,截至 2023 年第 2 季度末,排名第三。虽然 NVIDIA 对不断增长的市场影响最大,但大多数主要公司也为增长做出了贡献。在排名前十的公司中,有八家在 2023 年第二季度实现了半导体收入的增长,这表明这种转变并不局限于整个市场的某一领域。

三星提高存储芯片价格

芯片制造商和行业分析师表示,尽管个人电脑芯片需求依然疲软,但内存芯片市场出现复苏,尤其是在移动DRAM芯片领域。

消息人士周二表示,全球最大的内存芯片制造商三星电子公司近期与客户(包括小米、Oppo 和谷歌)签署了内存芯片供应协议,价格比其现有 DRAM 和 NAND 芯片合同高出 10-20%消息人士称,这家总部位于韩国水原的芯片制造商还计划向该

公司的移动业务部门供应存储芯片,该部门以更高的价格生产Galaxy系列智能手机,以反映移动芯片价格上涨的趋势一位

知情人士表示:“据我们了解,中国客户已同意接受三星提高芯片价格的要求,因为他们预计智能手机销量将会增加,特别是在海外市场。”行业观察人士表示,随着芯片行业从2022年底开始大幅减产,智能手机制造商的芯片库存水平已经下降。

三星一位官员表示,该公司预计存储芯片市场的供需平衡首先将在今年第四季度向供应日益倾斜。

在DRAM市场,在LPDDR5X等智能手机最新产品的带动下,芯片价格逐渐上涨。

台湾市场追踪机构TrendForce表示,三星在第二季度开始控制产量,预计第三季度将进一步紧缩。报告称,随着库存减少,该研究公司表示,韩国存储芯片制造商决定其最新芯片的价格,并且价格上涨可能会持续到第四季度。

在NAND市场,客户不再削减订单量,而是开始下更多订单。

全球三大内存制造商——三星、SK海力士公司和美光科技公司——已经大幅削减了DRAM产量,其中包括DDR4芯片的产量。

行业官员表示,最近芯片制造商也开始削减NAND芯片的产量。

一位行业官员表示:“存储芯片制造商正在将实际资本支出和晶圆投入量比今年早些时候制定的年度计划削减一半以上。他表示:“对于 DRAM 和 NAND 来说,今年供应端的比特增长可能会回落 10% 以上。”比特增长是指产生的内存量。它是当前芯片需求的关键指标。

分析师表示,三星、苹果、小米、Oppo和Vivo等智能手机制造商努力的创新产品,也推动了对先进移动芯片的需求。芯片行业未来几年未来智能手机中使用的 DRAM 容量每年增长 5%。

“至少智能手机出货量将下降超过 10%。然而,随着需要更高内存容量的新型智能手机的发布,手机制造商的芯片库存有所下降。”一位智能手机制造商表示。

然而,PC和服务器制造商对存储芯片的需求仍然较低。

在上个月的财报电话会议上,惠普公司首席执行官恩里克·洛雷斯(Enrique Lores)表示,整个分销渠道中大量增加个人电脑,这表明个人电脑存储芯片价格将处于一段时期保持低迷。

智能手机和服务器芯片分别关注内存市场约35%的份额。PC芯片约占15-20%。

行业高管表示,整个存储芯片市场预计第四季度开始出现有意义的周一。在首尔举行的韩国投资周(KIW)论坛上发表讲话时,三星DRAM开发部门负责人Hwang Sang-jun表示:“存储芯片市场的需求预计将在第三季度达到平衡。我们将在第四季度看到需求上升,从明年开始,需求将参考供应。”

半导体封装清洗

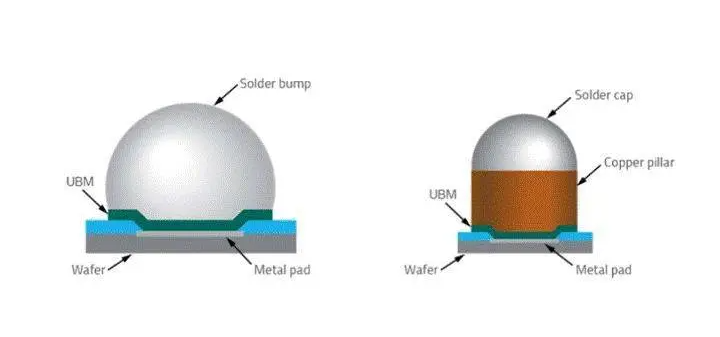

半导体芯片封装过程中通常会使用助焊剂和锡膏等作为焊接辅料,这些辅料在焊接过程或多或少都会有部分残留物,还包括制程中沾污的指印、汗液、角质和尘埃等污染物。同时,半导体组装了铝、铜、铂、镍等敏感金属和油墨字符、电磁碳膜和特殊标签等相当脆弱的功能材料。这些敏感金属和特殊功能材料对清洗剂的兼容性提出了很高的要求。

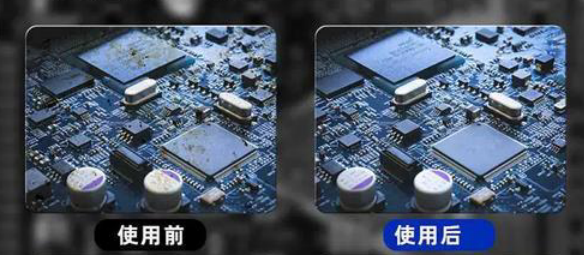

合明半水基清洗工艺解决方案,可在清洗芯片封装基板的焊接残留物和污垢的同时去除金属界面高温氧化膜,保障下一道工序的金属界面结合强度;对芯片半导体基材、金属材料拥有优良的材料兼容性,清洗后易于用水漂洗干净。

欢迎使用 半水基清洗剂W3300!

运用自身原创的产品技术,满足芯片封装工艺制程清洗的高难度技术要求,打破国外厂商在行业中的垄断地位,为芯片封装材料全面国产自主提供强有力的支持。

以上便是芯片封装基板清洗,封装基板的主要结构和生产技术的介绍,希望可以帮到您!

![[x]](/template/default/picture/closeimgfz1.svg)

![[x]](/template/default/picture/closeicon1.png)

![[→]](/template/default/picture/you.svg)

![[↓]](/template/default/image/xiangxiaimgfaz1-1.svg)

![[→]](/template/default/image/zixuniconim1.png)

![[x]](/template/default/image/closeicon1.png)

![[图标]](/template/default/picture/fc1c83eb02c951ce168aaebde4fd8205.svg)

![[↑]](/template/default/picture/rtxiangshangimg1.svg)