因为专业

所以领先

![[LOGO]](/template/default/image/logob.png)

![[LOGO]](/template/default/image/logoll.png)

因为专业

所以领先

一、IGBT技术发展历史

从20世纪80年代至今,IGBT芯片经历了7代升级,从平面穿通型(PT)到沟槽型电场-截止型(FS-Trench),芯片面积、工艺线宽、通态饱和压降、关断时间、功率损耗等各项指标经历了不断的优化,断态电压也从600V提高到6500V以上。目前市场上应用最广泛的仍是IGBT第4代工艺产品。IGBT技术的整体发展趋势是大电流、高电压、低损耗、高频率、功能集成化、高可靠性。

第一代:平面栅+穿通PT

第二代:平面栅+非穿通(NPT)

第三代:沟槽栅+场截止 (Trench+FS)

第四代:沟槽栅+场截上(Trench+FS)

第五代:沟槽栅+场截止+表面覆铜(Trench+FS)

第六代:沟槽栅+场截止(Trench+FS)

第七代:微沟槽栅+场截止(Micro PatternTrench)

芯片技术

PT 是最初代的 IGBT,工艺复杂,成本高,饱和压降呈负温度系数,不利于并联,在 80 年代后期逐渐被NPT 取代,目前所有的 IGBT 产品均不使用PT 技术

采用精细平面栅结构,增加一个“缓冲层”,在相同的击穿电压下实现了更薄的晶片厚度,从而降低了IGBT 导通电阻,降低了 IGBT 工作过程中的损耗提高了 IGBT 的耐压程度。

采用 Trench 结构,通过挖槽工艺去掉栅极下面的JFET 区,把沟道从表面变到垂直面,基区的 PIN 效应增强,栅极附近载流子浓度增大,提高了电导调制效应减小了导通电阻,有效降低导通压降及导通损耗。

4 代较 3 代优化了背面结构,漂移区厚度更薄,背面P发射极及 buffer 的掺杂浓度及发射效率都有优化。

表面金属化材料使用厚铜代替了铝,因此 IGBT5 允许更高的工作结温及输出电流(提升 30%)。同时芯片结构经过优化,芯片厚度进一步减小。

是在第五代基础上改进沟槽栅结构,进一步增加芯片的电流导通能力,优化芯片内的载流子浓度和分布,减小了芯片的综合损耗。

IGBT7 沟道密度更高,元胞间距也经过精心设计,并且优化了寄生电容参数,从而实现 5kv/us 下的最佳开关性能。

二、IGBT市场规模及竞争情况

IGBT全球市场规模近年来,全球IGBT市场规模保持连年增长的趋势,根据Markets and markets数据,全球IGBT市场规模从2012年的32亿美元增长至2021年的70.9亿美元,年均复合增长率为6.6%,2021年,全球IGBT的市场规模为70.9亿美元,同比增长6.6%。

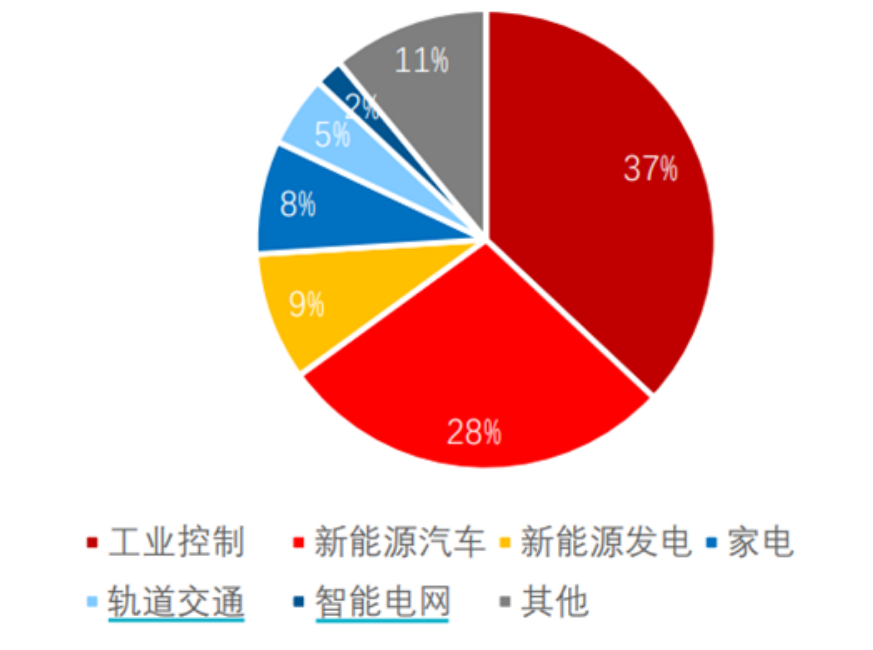

从应用领域来看,工业控制和新能源汽车是IGBT需求最大的两个下游领域,分别占比为37%和28%,其次是新能源发电和家电变频市场,需求占比分别为9%和8%。2020年以来,新能源汽车需求明显提速,2021年较2020年需求占比提升19%,是IGBT主要的增量需求来源。

2.IGBT国内市场规模

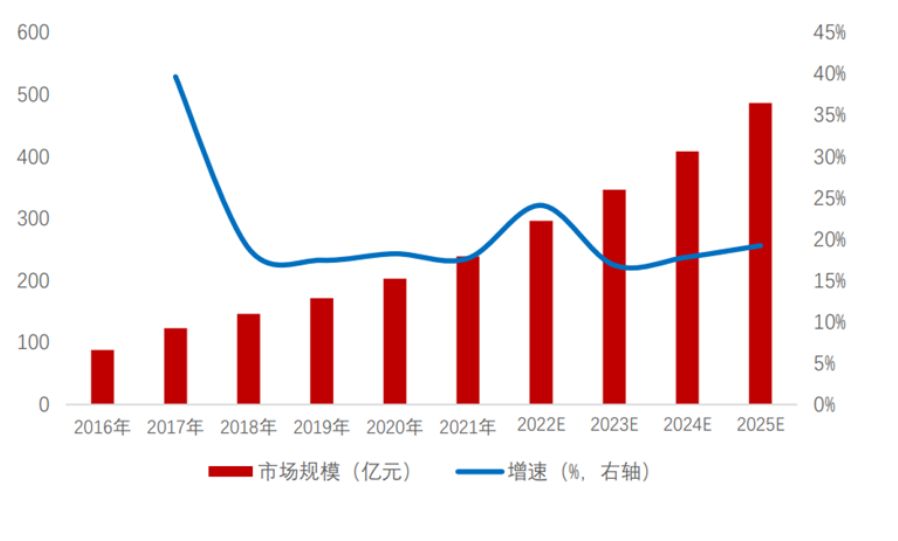

随着全球制造业向我国的转移,我国已逐渐成为全球最大的IGBT市场。相关数据显示,2016-2021年,我国IGBT产量及需求量均呈现连年增长的趋势,2021年,我国IGBT的需求量为13000万只,同比增长20.00%;生产量为2580万只,同比增长27.72%;产需差值为10620万只。2021年,我国IGBT市场规模约为218.75亿元,同比增长37.23%。近年来,我国积极践行“碳达峰、碳中和”发展战略,在各行业推行节能减排目标,不断优化调整能源使用结构,大力发展新能源产业,叠加工业自动化进程加快,我国对于IGBT的市场需求不断扩大。预计到2025年,我国IGBT市场规模将达到600亿元左右。

3.全球市场IGBT竞争格局

从全球市场竞争格局来看,欧美日厂商资金实力雄厚、技术水平领先、产业经验丰富,凭借先发优势抢占了全球功率半导体绝大多数的市场份额,并且一直保持较大的领先优势。国内厂商在全球竞争中不具备优势,所占市场份额较低。在国内市场竞争格局中,国际大厂仍占据绝大部分市场份额,国产化率低于20%。

根据Yole相关数据统计,全球IGBT的市场集中度较高,行业CR3达到51%。其中,英飞凌、三菱、安森美三家企业的市场占比分别为27%、14%、10%,在全球IGBT市场竞争格局中位列前三名;士兰微是我国唯一进入全球前十的品牌,其市场占比约为3%。

4.中国IGBT芯片企业产品布局

中国IGBT芯片行业代表性企业从技术格局来看,斯达半导应用第七代IGBT技术,电压覆盖范围为100-3300V;华微电子布局第六代IGBT技术,电压覆盖范围为360-1350V;士兰微、时代电气、宏微科技应用第五代IGBT技术;新洁能主要应用第四代IGBT技术。

从IGBT芯片产品主要应用领域来看,时代电气、斯达半导两家企业覆盖领域较广,时代电气IGBT芯片主要应用领域覆盖了轨交、车载、光伏、风电、工控等,斯达半导IGBT芯片主要应用领域覆盖车载、光伏、风电、工控、家电等。

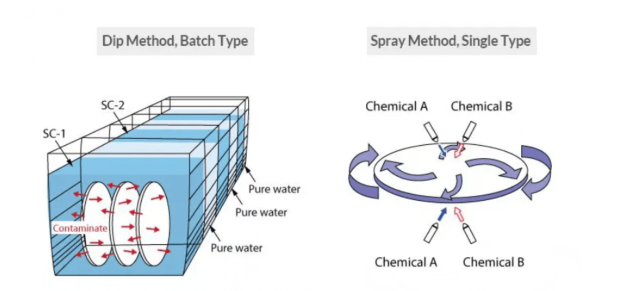

三、IGBT功率半导体器件清洗:

针对各类半导体不同的封装工艺如功率器件QFN,为保证产品的可靠性, 研发多款自主知识产权专利清洗剂,针对不同工艺及应用的半导体封装需要的精密清洗要求, 在水基清洗方面开发了较为完整的水基系列产品,精细化对应涵盖从半导体封装到PCBA组件终端,包括有水基清洗剂和半水基清洗剂,碱性水基清洗剂和中性水基清洗剂等。具体表现在,在同等的清洗力的情况下, 的兼容性较佳,兼容的材料更为广泛;在同等的兼容性下, 的功率器件QFN清洗剂清洗的锡膏种类更多(测试过的锡膏品种有ALPHA、SMIC、INDIUM、SUPER-FLEX、URA、TONGFANG、JISSYU、HANDA、OFT、WTO等品牌;测试过的焊料合金包括SAC305、SAC307、6337、925等不同成分),清洗速度更快,离子残留低、干净度更好。 专注电子制程精密清洗20多年经验,在水基清洗剂方面颇有心得,包括油墨水基清洗剂,环保清洗剂,半导体芯片封装水基清洗剂等数十款产品,多年来受到无数客户的青睐。我们有强大的售前技术指导和最贴心的服务,水基清洗,选择合科技,决不会让您失望! 运用自身原创的产品技术,满足芯片封装工艺制程清洗的高难度技术要求,打破国外厂商在行业中的垄断地位,为芯片封装材料全面国产自主提供强有力的支持。以上便是功率器件的材料的演进与功率器件电子芯片清洗介绍介绍,希望可以帮到您!

![[x]](/template/default/picture/closeimgfz1.svg)

![[x]](/template/default/picture/closeicon1.png)

![[→]](/template/default/picture/you.svg)

![[↓]](/template/default/image/xiangxiaimgfaz1-1.svg)

![[→]](/template/default/image/zixuniconim1.png)

![[x]](/template/default/image/closeicon1.png)

![[图标]](/template/default/picture/fc1c83eb02c951ce168aaebde4fd8205.svg)

![[↑]](/template/default/picture/rtxiangshangimg1.svg)