因为专业

所以领先

![[LOGO]](/template/default/image/logob.png)

![[LOGO]](/template/default/image/logoll.png)

因为专业

所以领先

车用 IGBT 行业竞争格局优,

但国产化率仍然较低

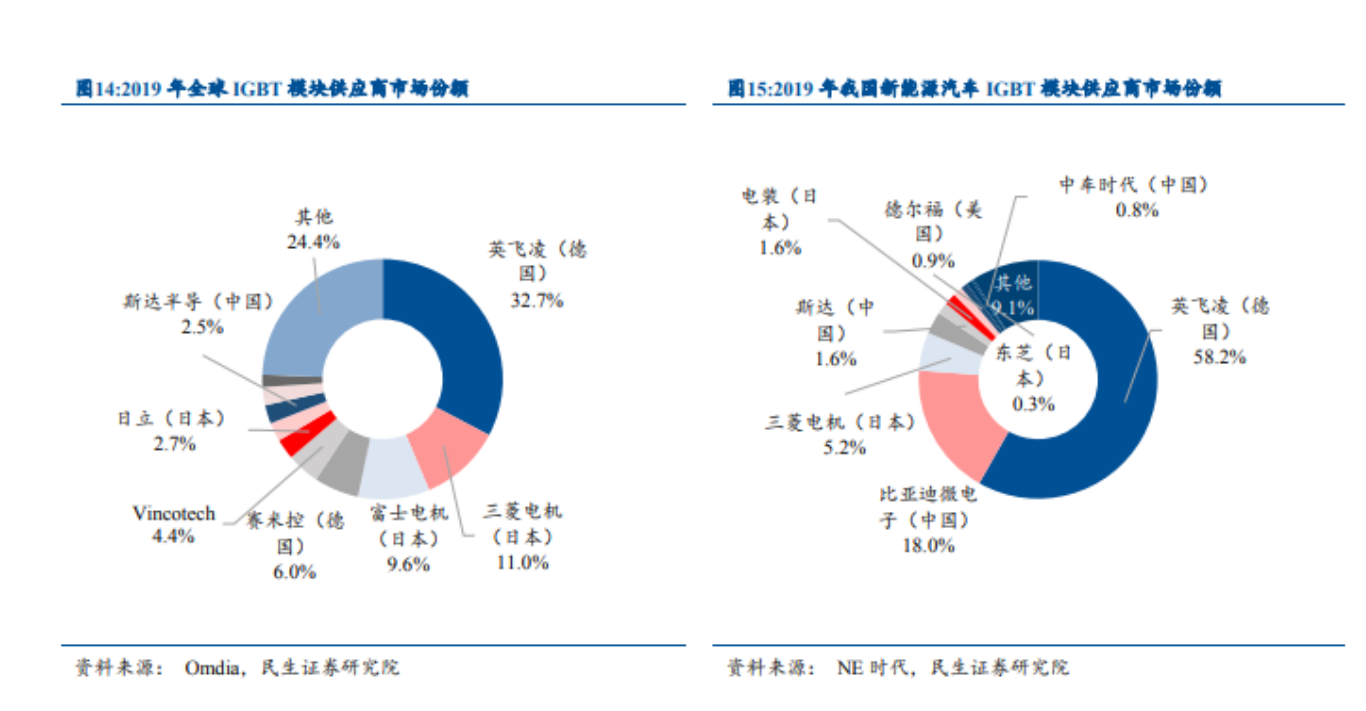

竞争格局集中,CR4 份额合计 81%;但国产化率较低,TOP10 中仅 3 家内资入围。 据 Omdia 2019 年统计数据显示,全球 IGBT 模块前十大供应商占据市场份额的 75.6%,市场 格局集中,竞争格局较好。根据 NE 时代数据,2019 年中国共装配 108 万套车用 IGBT 模块, 其中英飞凌以 62.8 万套装配数量占据了 58.2%的份额,处于市场领先地位。比亚迪微电子排 名第二,共装配 19.4 万套,份额占比为 18%。三菱电机、赛米控分列第三、第四,份额为 5.2% 和 3%。斯达半导位列第五,份额占比为 1.6%。另一家国内厂商中车时代电气位列第九,份额 占比为 0.8%。2019 年新能源汽车 IGBT 模块前 4 大厂商份额合计 81.4%,呈现寡头垄断格局。而国内厂商仅有比亚迪微电子、斯达半导及中车时代电气三家企业入围市场份额 TOP10,占 比 20.4%,国产化率较低。

从电压覆盖看,国产企业 IGBT 产品线覆盖日趋完善。国内厂商斯达半导目前拥有国内 最全面的 IGBT 模块产品线之一,广泛覆盖高压(3300V)至中低压(600V)的应用领域;中 车时代电器则以高铁、动车等细分领域为主,目前主要在 4500V 以上高压领域具备一定竞争 力。英飞凌的产品完整覆盖了下游全电压等级应用领域,ABB 则主要面向高压和最高电压等 级产品。整体看来,内资企业 IGBT 产品覆盖低压至高压的全市场,低压领域布局较为完善, 但与国外厂商相比,我国功率分立器件在高压领域仍需加强。

多重因素加速国产替代,促进份额提升

贸易摩擦加剧,半导体自主可控需求日益迫切。近年中美贸易摩擦呈现加剧趋势。2016 年 3 月及 2018 年 4 月,中兴两次被列入美国“实体清单”。2019 年 5 月 15 日,华为被列入 “实体清单”,被禁止与美国企业进行业务合作或向其采购电信设备,受此影响谷歌已停止 向华为提供服务。2020 年 5 月 15 日,美国再次颁布针对华为的新禁令,要求采用美国技术 和设备生产的芯片,经美国批准才能出售给华为。2020 年 8 月 17 日,华为 38 家子公司被 列入实体清单,同年 9 月 15 日禁令全面实施。2020 年 12 月,中芯国际被美国列入中国涉 军企业名单。在美对华加强技术封锁的背景下,中国面临贸易摩擦加剧、供给受阻、国际合 作不畅的风险,建立自主可控的半导体供应链,加速国产替代的需求日益迫切。

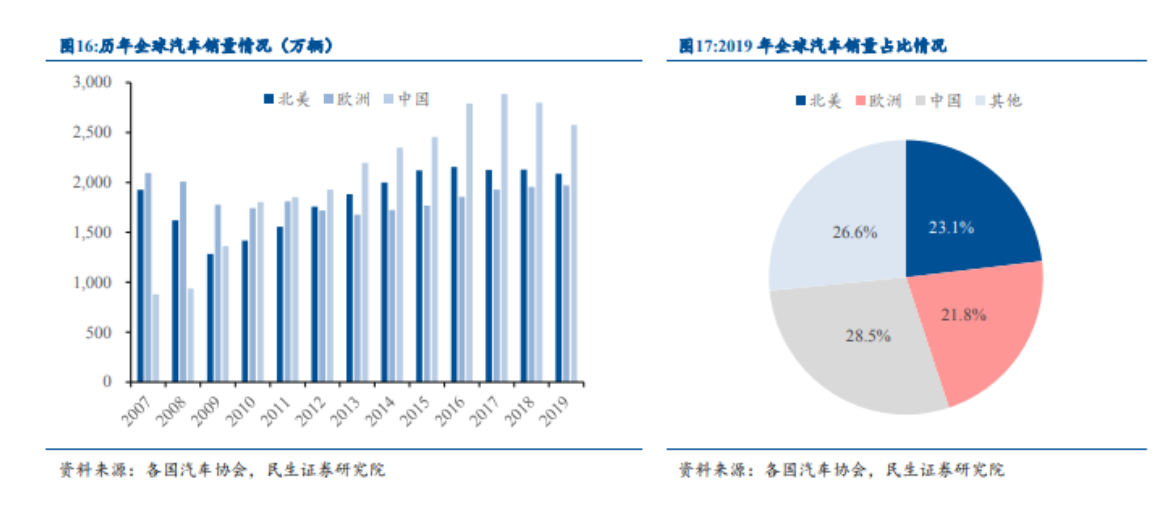

中国已成为全球最大的汽车消费市场,奠定车用 IGBT 良好发展契机。2019 年中国新 车销量达 2575 万辆,约占全球新车销量的 28.5%,是全球最大的汽车消费市场。虽然我国 目前汽车保有量超过 2.6 亿量,但人均汽车保有量与发达国家仍有较大差距。根据世界银行 数据显示,2019 年我国人均汽车保有量为 0.173 辆;美国为 0.837 辆,是中国的 4.8 倍;日 本为 0.591 量,是中国的 3.4 倍,预计未来中国汽车销量仍将持续提升。广大的汽车消费市 场为我国 IGBT 企业的发展提供了广阔空间,奠定了良好的发展基础。

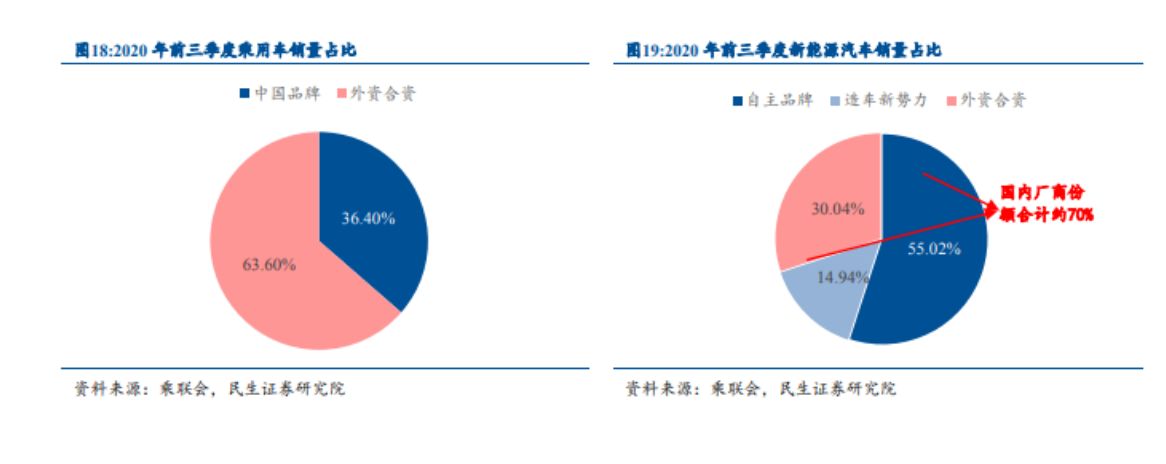

国内新能源厂商份额提升,加速 IGBT 国产替代。燃油车方面,我国由于起步较晚,在传 统燃油汽车行业竞争力偏弱,2020 年前三季度我国乘用车销量 1338 万辆,其中国产品牌乘用 车销量占比仅约 36%。而在新能源汽车行业,我国抢抓布局,已建立起不俗的技术、市场优 势。2020 年前三季度,中国新能源乘用车销量 62 万辆,其中自主品牌/造车新势力/外资合资 厂商占比分别为 55%、15%、30%,国内厂商占比合计达到 70%,较传统燃油车提升明显。未 来随着新能源汽车渗透率的逐步提升,预计国内汽车厂商的市场份额也将随之提升,迎来弯道 超车。在贸易摩擦加剧背景下,国内新能源厂商出于供应链安全考虑,预计将更多使用国产 IGBT,带动国产 IGBT 份额提升。

国内厂商具有性价比和快速响应优势,契合新能源汽车降本增效趋势。与国外竞争对手 相比,国内 IGBT 厂商与汽车厂商的沟通成本低,供货速度快,服务能力强,能够快速响应下 游客户需求,具有快速响应的优势。此外,国内功率半导体厂商还具有高性价比优势以及较低 的物流和人工成本,契合新能源汽车厂商提升渗透率、市占率要求下的降本增效需求。

政策、资金助力国内 IGBT 行业发展。IGBT 具有巨大的国内和国际市场,且在产业结构 升级、节能减排、新能源等领域发挥着不可替代的重要作用。近年来,国家推出多项政策分别 从产业发展、研究开发、财税投资等方面支持包括 IGBT 在内的半导体产业发展。国务院于 2020 年 8 月印发《新时期促进集成电路产业和软件产业高质量发展的若干政策》从财税、投 融资、研究开发等全面支持半导体行业的发展。政策的全面支持将成为 IGBT 行业快速发展的 有效助力。此外国家在资金层面也给予积极支持,国家集成电路产业基金(简称大基金)一期、 二期也先后于 2014 年、2019 年成立,其中大基金一期募资金额 1387 亿元,大基金二期注册 资本 2041.5 亿元。据集微网统计,大基金一期投资领域包括:集成电路制造 67%,设计 17%, 封测 10%,装备材料 6%。在大基金及其所撬动的社会资本的投资带动下,包括 IGBT 在内的 集成电路产业取得了良好发展。

综上所述, 我们预计车用 IGBT 国产替代将加速推进,助力国内厂商份额提升。第一:我 国是全球最大的汽车消费市场,且未来汽车消费需求仍将持续提升,为国内车用 IGBT 厂商 的发展提供了良好契机。第二:贸易摩擦加剧,半导体自主可控需求日益迫切。第三:新能 源汽车产业国内厂商率先布局,抢占先发优势,有望实现弯道超车,随着国内新能源车企业份 额提升,并出于供应链安全考虑,预计将更多倾向使用国内半导体厂商产品,国产 IGBT 份额 有望提升。第四:国内 IGBT 厂商具备性价比高、响应速度快等本土化服务优势,契合新能源 车降本增效的需要,有望在未来的竞争中提高市场份额。第五:国家政策、资金助力 IGBT 行 业发展。综合以上分析,我们认为车用 IGBT 国产替代进程将加速推进,实现份额提升。

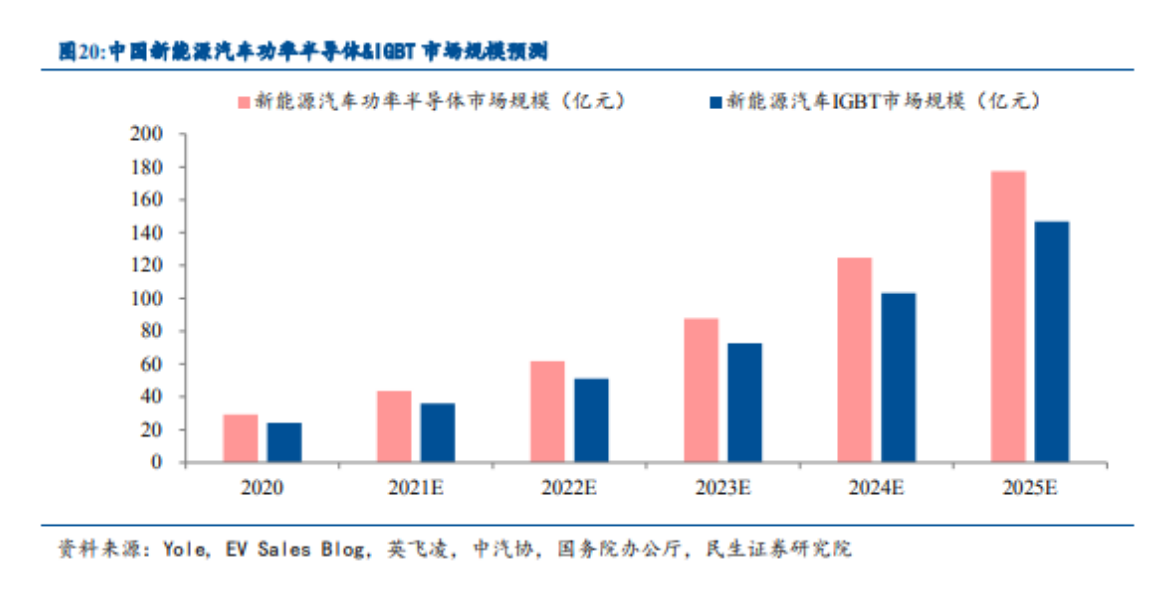

除了份额提升外,国内 IGBT 厂商还将充分受益国内车用 IGBT 市场空间的快速增长。 据我们测算,预计 2025 年中国新能源汽车用 IGBT 市场规模达 177 亿元,复合增速为 43.45%, 2025 年中国新能源车充电桩 IGBT 市场空间将达 147 亿元,复合增速为 43.45%。

预计 2025 年中国新能源汽车用 IGBT 市场规模达 177 亿元,是 2020 年的 6 倍,复合增 速为 43.45%,根据中汽协数据,2020 年中国汽车销量为 2530 万辆,预计到 2025 年中国汽车 销量将达到 3000 万辆,其中 2020 年中国新能源汽车销量为 132 万辆,新能源车渗透率为 5.22%。若 2025 年中国新能源汽车渗透率能够达到《新能源汽车产业发展规划(2021—2035 年)》中提出的 20%,则 2025 年中国新能源汽车销量将从 2020 年 132 万辆提升至 2025 年 600 万辆。按上文中我们测算的新能源汽车功率半导体单车价值量,预计 2025 年中国新能源汽车 功率半导体市场规模将达到 177 亿元,是 2020 年的 6 倍,复合增速为 43.45%。

预计 2025 年中国新能源汽车用 IGBT 市场规模达 147 亿元,复合增速为 43.45%。IGBT 最受益。根据 Yole 数据,2019 年全球新能源汽车 IGBT 市场规模为 6 亿美元。EV Sales Blog 数据公布 2019 年全球插电式混合动力汽车和纯电池电动车的销量约为 220 万辆,由此可推算 出 IGBT 单车平均价值量为 273 美元(占单车功率半导体价值量 83%),受晶圆代工紧张影响, 考虑到目前全球半导体晶圆代工产能紧张,预计今年新能源汽车功率半导体价格仍将保持在 较高水平,且未来单车价值将随着电动化趋势及双电机渗透率的增加逐步提升。乘以 2025 年 我国新能源汽车销量 600 万辆,预计中国新能源汽车 IGBT 市场规模将从 2020 年约 24 亿增 长至 2025 年 147 亿元,复合增速为 43.45%。

预计 2025 年中国新能源车充电桩 IGBT 市场空间将达 109 亿元,复合增速为 35%。目 前,新能源汽车的报废周期在 8-10 年之间,按照上文各年新能源汽车销量的测算,预计 2025 年新能源汽车的保有量将达到 2246 万辆。随着新基建的推进,保守假设到 2025 年车桩比提 升至 2:1,可推算出 2025 年充电桩保有量约为 1123 万个。由于新基建政策侧重公共充电桩 的建设,预计公共充电桩占比将从 2020 年 48%提升至 2025 年 50%。

此外由于快充需求的增加,预计直流充电桩在公共充电桩中的比例将从 2020 年 38%提升至 2025 年 50%。根据国家 电网历年充电车桩项目招标公示数据,我们统计出招标主力 60Kw 公共直流充电桩平均单瓦 价格从 2017 年 1.15 元/W 降至 2019 年 0.9 元/W(单机价格从 2017 年 6.9 万元降至 2019 年 5.4 万元);公共交流充电桩单机平均价格从 2017 年 0.95 万元降至 2019 年 0.54 万元。

根据我们调研的市场上主流新能源汽车厂商私人充电桩价格,我们测算出私人充电桩价格从 2017 年 1.27 万元/台降至 2020 年 0.78 万元/台。按 IGBT 在充电桩中成本占比约 20%测算,预计 2025 年国内充电桩用 IGBT 市场规模将达到 109 亿元,较 2020 年的 25 亿元增长 3.4 倍,年复合增 速为 34.5%。

车规级IGBT芯片封装清洗:

研发的水基清洗剂配合合适的清洗工艺能为芯片封装前提供洁净的界面条件。

水基清洗的工艺和设备配置选择对清洗精密器件尤其重要,一旦选定,就会作为一个长期的使用和运行方式。水基清洗剂必须满足清洗、漂洗、干燥的全工艺流程。

污染物有多种,可归纳为离子型和非离子型两大类。离子型污染物接触到环境中的湿气,通电后发生电化学迁移,形成树枝状结构体,造成低电阻通路,破坏了电路板功能。非离子型污染物可穿透PC B 的绝缘层,在PCB板表层下生长枝晶。除了离子型和非离子型污染物,还有粒状污染物,例如焊料球、焊料槽内的浮点、灰尘、尘埃等,这些污染物会导致焊点质量降低、焊接时焊点拉尖、产生气孔、短路等等多种不良现象。

这么多污染物,到底哪些才是最备受关注的呢?助焊剂或锡膏普遍应用于回流焊和波峰焊工艺中,它们主要由溶剂、润湿剂、树脂、缓蚀剂和活化剂等多种成分,焊后必然存在热改性生成物,这些物质在所有污染物中的占据主导,从产品失效情况来而言,焊后残余物是影响产品质量最主要的影响因素,离子型残留物易引起电迁移使绝缘电阻下降,松香树脂残留物易吸附灰尘或杂质引发接触电阻增大,严重者导致开路失效,因此焊后必须进行严格的清洗,才能保障电路板的质量。

运用自身原创的产品技术,满足芯片封装工艺制程清洗的高难度技术要求,打破国外厂商在行业中的垄断地位,为芯片封装材料全面国产自主提供强有力的支持。

推荐使用 水基清洗剂产品。

![[x]](/template/default/picture/closeimgfz1.svg)

![[x]](/template/default/picture/closeicon1.png)

![[→]](/template/default/picture/you.svg)

![[↓]](/template/default/image/xiangxiaimgfaz1-1.svg)

![[→]](/template/default/image/zixuniconim1.png)

![[x]](/template/default/image/closeicon1.png)

![[图标]](/template/default/picture/fc1c83eb02c951ce168aaebde4fd8205.svg)

![[↑]](/template/default/picture/rtxiangshangimg1.svg)