因为专业

所以领先

![[LOGO]](/template/default/image/logob.png)

![[LOGO]](/template/default/image/logoll.png)

因为专业

所以领先

芯片制造是整个产业链的中游,也是核心环节,并且是技术难度最高的环节之一。在半导体关键设备和基础材料领域,我国整体自主化水平仍低。从全球晶圆制造的地区分布看,我国大陆地区晶圆厂整体占据 16%的市场份额,但主要产能在10nm以上制程,先进制程的产能规模显著不足。华为麒麟系列芯片的发展也面临晶圆制造环节的短板,但如果其 9000i 芯片完全实现自主生产,意味着我国本土晶圆制造产业链自主化水平的显著提升。

制造设备也是半导体产业链的重要环节,包括光刻机、刻蚀机、薄膜沉积设备等,这些设备是制造半导体产品所必需的,并且材料方面,芯片制造需要使用高纯度的半导体材料,如硅片、砷化镓等。国内企业对半导体材料制备技术的研究和开发程度不足,仍需提高材料的质量和纯度。但国内整体芯片制造企业数量较少,反观欧美等芯片产业发达的国家和地区,巨头是非常多的,因为芯片行业竞争激烈,投入大,只有巨头才能持续投入和产出,抗风险能力才强,我们知道2023年是半导体行业的寒冬,虽然十大设计企业的进入门槛从70亿元降低到65亿元,但整体增长率高达51%。目前,十大设计企业的销售合计达到1829.2亿元,行业占比为31.7%,与2022年同期的1226.5亿元,占比22.9%相比,有了明显改善。这说明,当行业处于下行周期时,头部企业的抗压能力更强。

我国晶圆加工设备的整体自主化水平较低,光刻设备对ASML等公司的光刻机依赖度高,当前上海微电子等光刻机研发企业持续提升技术实力,已经具备28nm以上制程的研发生产能力。在北方华创、中微公司等头部公司的引领下,我国刻蚀和薄膜沉积设备的国产化率得到显著提升,而在量检测领域,国产设备的渗透率仍低。从半导体设备进口地的变化看,非美设备的占比明显提升。2020 年,美国设备占我国采购份额的 53%,预计到 2023 年将回落至 43%。

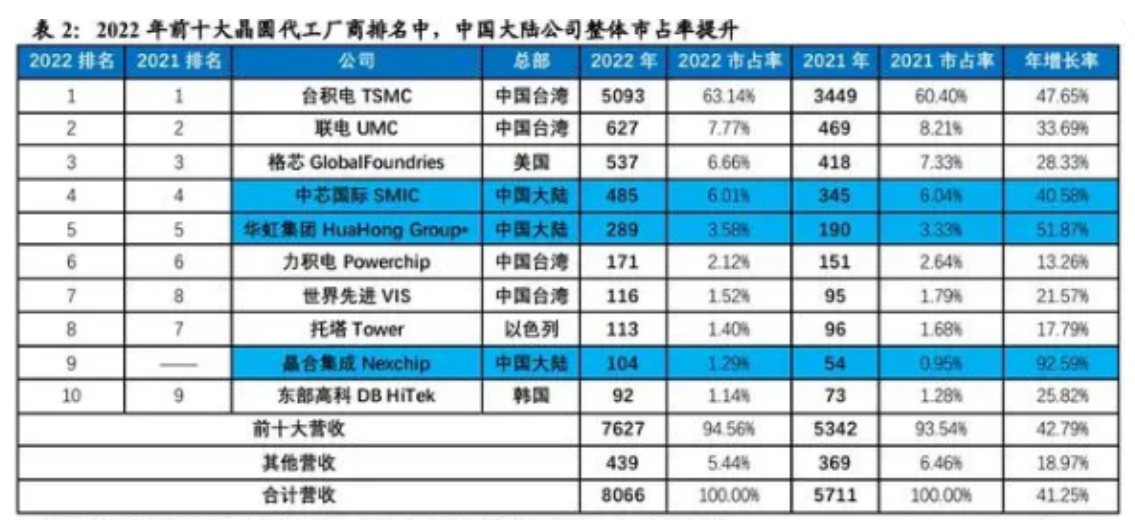

据统计,2022年,中国台湾地区的晶圆制造龙头台积电营收超5千亿元,在全球晶圆代工厂中占据 63%的市场份额。联电和格芯排第二、三名,大陆地区晶圆代工企业中芯国际、华虹集团和晶合集成分别位列第四、五和第九名。全球前十大晶圆代工厂市场份额达 94.6%,而中国大陆地区三家晶圆厂的市场份额为10.88%,相较2021年提升0.56个百分点。

但国内仍主要以中低端产品为主。虽然有一些企业在不断加大投入,提升制造工艺水平,但与国际领先企业相比,仍存在一定的差距。同时,由于受到材料、设备等方面的限制,国内制造企业的生产效率和良品率也相对较低,同时,国内芯片制造企业也面临着一些挑战和困难。首先,芯片制造需要大量的资金投入,包括设备购置、技术研发、人力成本等;其次,国内芯片制造企业缺乏核心技术和自主知识产权,需要加强技术创新和人才培养力度;此外,国内芯片制造企业还需要面对国际竞争对手的竞争压力,需要不断提高自身的竞争力。因此“国产替代”的路还很长,但机遇较大,若国内厂商把握住机会,还是可以更上一层楼的。

封装测试是半导体产业链的下游环节,也是国内企业最为集中的环节之一。封装测试是最后一个环节。按照分装方式,可分为 WB/FC×BGA/CSP 等四类,其中 FCBGA 技术要求最高。随着国内半导体产业的发展,封装测试企业数量也在不断增加,且技术水平不断提升。目前,国内主要的封装测试企业包括长电科技、通富微电、华天科技等。这些企业在封装测试领域有着丰富的经验和较强的技术实力,能够满足国内外企业的需求。

国内芯片封装测试行业近年来得到了快速发展,技术水平和市场规模不断提高。目前,中国已经成为全球最大的芯片封装测试市场之一,且增速明显高于全球水平。国内封测市场在全球占比达70%,大陆企业市场占有率为20%左右,行业的规模优势明显。中国封装业起步早、发展快,中国大陆封测环节在全球已经具备一定的竞争力。2020年全球前十大封测企业中,中国大陆企业长电科技、通富微电和华天科技分别位列3、6、7名。

在技术方面,国内封装测试企业已经具备了先进封装技术的研发和生产能力,如BGA、WLCSP、SiP等。这些技术的应用使得芯片封装更加小型化、高密度化和高性能化。同时,国内封装测试企业也在积极引进国际先进技术,提高自身的技术水平和研发能力。

摩尔定律想必大家都知道,其核心内容是集成电路上可以容纳的晶体管数目在大约每18个月到24个月会增加一倍。但随着芯片制程不断缩小,摩尔定律即将被打破。早在2018年,芯片实际性能与摩尔定律的要求间的差距扩大了15倍。随着摩尔定律被打破,伴随而来的就是成本的上升。5nm芯片的晶圆厂建设成本高达54亿美元,是28nm的6倍。系统异质整合是提升系统性能,降低成本的关键技术之一,需要依赖先进封装技术。

在市场规模方面,国内封装测试行业呈现出快速增长的趋势,半导体产业的下游应用领域已经非常广泛,且市场潜力巨大。据中国半导体行业协会数据,2011年至2020年,中国封装测试行业的市场规模由975.7亿元增长至2509.5亿元,年复合增长率约为11.1%。同时,随着国内半导体产业的快速发展,封装测试市场的需求也持续增长,为行业发展提供了广阔的空间。总体来说,国内芯片封装测试行业已经具备了一定的规模和实力,并在技术水平和市场规模方面不断取得进展。未来,随着技术的不断进步和市场需求的不断增长,国内封装测试企业有望实现更高水平的发展。

半导体芯片封装清洗:

研发的水基清洗剂配合合适的清洗工艺能为芯片封装前提供洁净的界面条件。

水基清洗的工艺和设备配置选择对清洗精密器件尤其重要,一旦选定,就会作为一个长期的使用和运行方式。水基清洗剂必须满足清洗、漂洗、干燥的全工艺流程。

污染物有多种,可归纳为离子型和非离子型两大类。离子型污染物接触到环境中的湿气,通电后发生电化学迁移,形成树枝状结构体,造成低电阻通路,破坏了电路板功能。非离子型污染物可穿透PC B 的绝缘层,在PCB板表层下生长枝晶。除了离子型和非离子型污染物,还有粒状污染物,例如焊料球、焊料槽内的浮点、灰尘、尘埃等,这些污染物会导致焊点质量降低、焊接时焊点拉尖、产生气孔、短路等等多种不良现象。

这么多污染物,到底哪些才是最备受关注的呢?助焊剂或锡膏普遍应用于回流焊和波峰焊工艺中,它们主要由溶剂、润湿剂、树脂、缓蚀剂和活化剂等多种成分,焊后必然存在热改性生成物,这些物质在所有污染物中的占据主导,从产品失效情况来而言,焊后残余物是影响产品质量最主要的影响因素,离子型残留物易引起电迁移使绝缘电阻下降,松香树脂残留物易吸附灰尘或杂质引发接触电阻增大,严重者导致开路失效,因此焊后必须进行严格的清洗,才能保障电路板的质量。

运用自身原创的产品技术,满足芯片封装工艺制程清洗的高难度技术要求,打破国外厂商在行业中的垄断地位,为芯片封装材料全面国产自主提供强有力的支持。

推荐使用 水基清洗剂产品。

![[x]](/template/default/picture/closeimgfz1.svg)

![[x]](/template/default/picture/closeicon1.png)

![[→]](/template/default/picture/you.svg)

![[↓]](/template/default/image/xiangxiaimgfaz1-1.svg)

![[→]](/template/default/image/zixuniconim1.png)

![[x]](/template/default/image/closeicon1.png)

![[图标]](/template/default/picture/fc1c83eb02c951ce168aaebde4fd8205.svg)

![[↑]](/template/default/picture/rtxiangshangimg1.svg)