因为专业

所以领先

![[LOGO]](/template/default/image/logob.png)

![[LOGO]](/template/default/image/logoll.png)

因为专业

所以领先

电动化趋势下,新能源汽车功率半导体需求快速提升

新能源汽车全球加速普及,电动化、智能化和网联化为功率半导体带来广阔市场。为了完成《巴黎气候协定》的目标,全球多数国家已明确碳中和时间,我国预计2030年前实现碳达峰、2060年前实现碳中和。随着碳中和目标推进,新能源汽车行业迎来快速发展期。

预计到2025年全球新能源汽车渗透率达20%,我国达34%领跑全球。

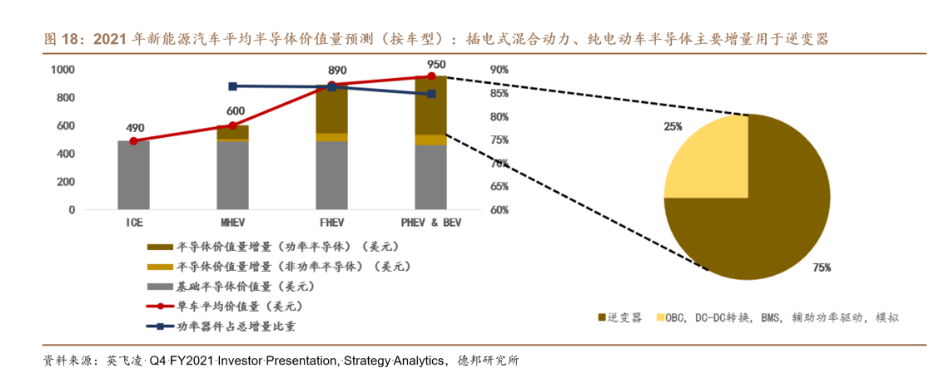

新能源汽车(混合动力汽车或纯电动汽车等)半导体含量显著高于传统汽车。其中,新能源汽车功率半导体用量及规格均高于传统燃油车,功率半导体约占每辆车半导体价值量增量的四分之三。早在英飞凌Q4 FY2021财报数据已显示,一辆配备传统内燃机的汽车的平均半导体含量为490美元,轻混合动力汽车为600美元,全混合动力为890美元,插电式混合动力及纯电动汽车为950美元。其中,功率半导体约占每辆车半导体价值量增量的85%。

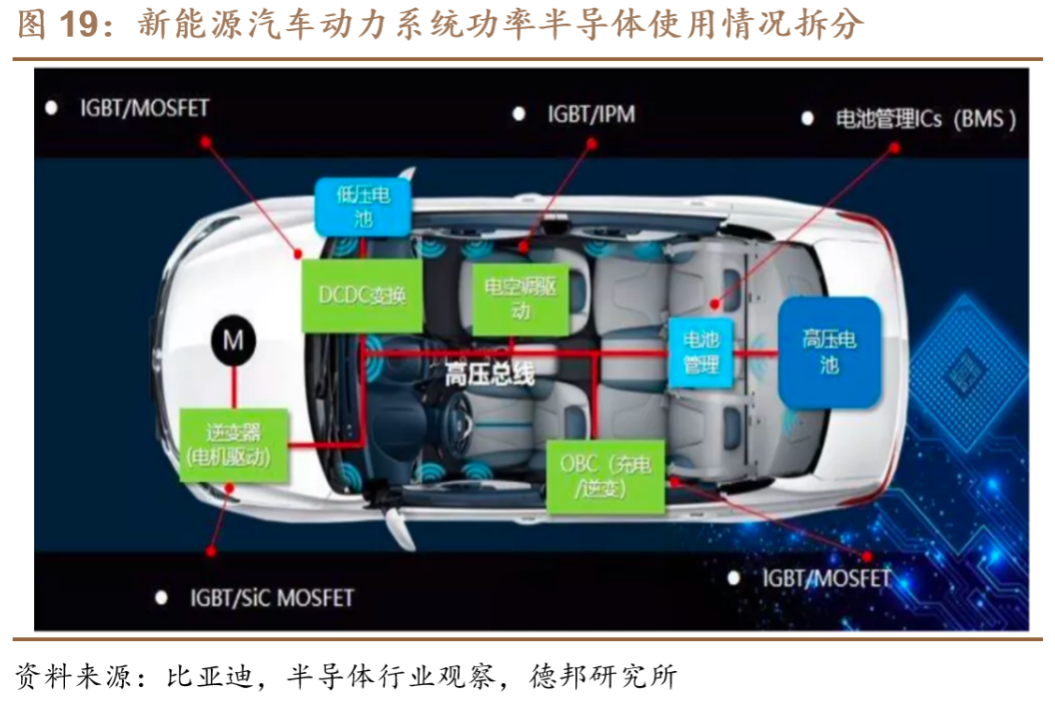

与传统燃油车和弱混合动力汽车相比,电动汽车并无发动机和启停系统,但由于电力转换与控制要求提升,因而多出主电控(电驱)、车载电动空调、DC-DC、OBC、电池管理系统(BMS)等部件,带动功率半导体需求提升。

功率半导体的增量具体可拆分为:(1)主传动/逆变器:一般选用Si基IGBT(模块)、SiC基MOSFET;(2)充电器(OBC):开关频率较高,一般选用采用驱动功率为3-6KWSi基MOSFET、10-40kW的Si基IGBT、SiC基MOSFET;(3)DC-DC转换:涉及低电压直流转换,一般选用Si基MOSFET;(4)高压辅助驱动:高压配电,一般选用Si/SiC/GaN MOSFET(模块);(5)电池管理系统(BMS):低电压,一般选用Si基电池管理ICs。

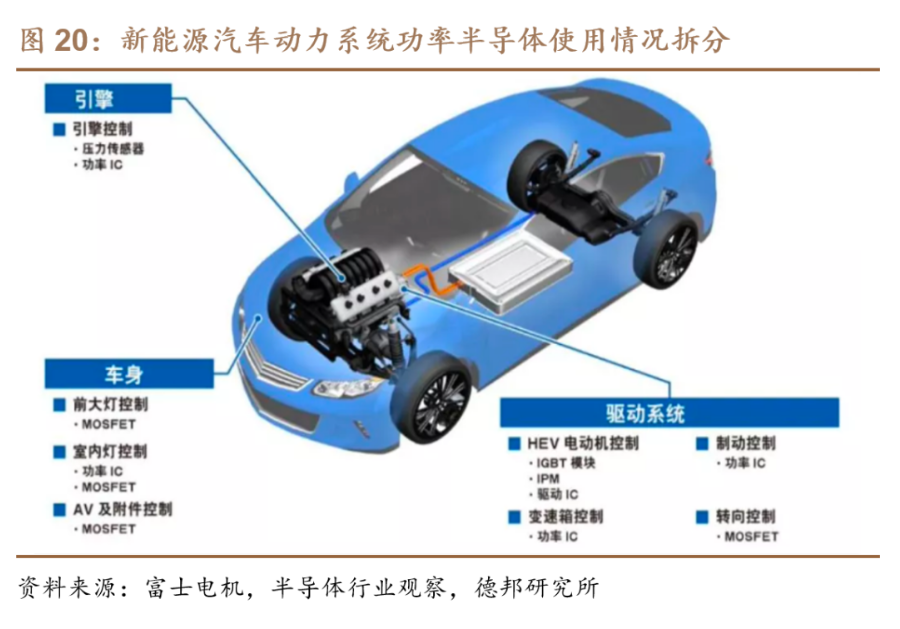

新能源汽车对功率半导体规格要求远高于传统燃油车,IGBT模块因此成为新能源汽车领域功率半导体主流选择。传统燃油车的电压功率要求较低,一般要求动力总成电压为30-40V、电助力制动器电压为60-80V、点火器电压为40-80V及单车平均电气功率≤20kW,此场景下一般选用低导通阻抗的高性能低压MOSFET。相较而言,纯电动汽车(EV)或混合动力汽车(HEV)的核心在于高压(200-450V DC)电池及其相关的充电系统。纯电动汽车主电机驱动一般要求功率器件的驱动功率在20-150kW,平均功率约在70kW。由于较高的驱动功率、电压以及高能耗敏感度,电动车厂往往会采用导通压降小、工作电压高的IGBT模块,而非在传统燃油车中采用的MOSFET。

国内新能源汽车领域功率半导体量价提升逻辑下,广阔需求端空间为国产替代提供支撑。结合新能源汽车较传统燃油车在功率半导体单车价值量上的显著增量,及国内市场新能源汽车销量及渗透率的持续提升,预计国内新能源汽车领域的功率半导体需求将在未来五年内快速提升,为国产替代提供需求端基础。

预计到2025年全球新能源汽车IGBT规模接近40亿美元,中国达22亿美元。根据产业链调研,通常新能源汽车IGBT的单车价值量在300美金左右。我们假设新能源汽车双电机的渗透率逐年提升,IGBT受益于景气周期先涨价,之后由于技术成熟、市场竞争等因素价格逐渐下降;假设SiC的渗透率逐年增加,对IGBT形成一定的替代。我们测算出2025年全球新能源汽车IGBT的规模达到39.78亿美元,5年CAGR为39.4%;中国达到22.05亿美元,5年CAGR为46.5%,中国将成为全球新能源汽车IGBT主要的市场。

2.3.海外缺芯叠加国内新能源汽车爆发,国内企业迎来发展窗口期

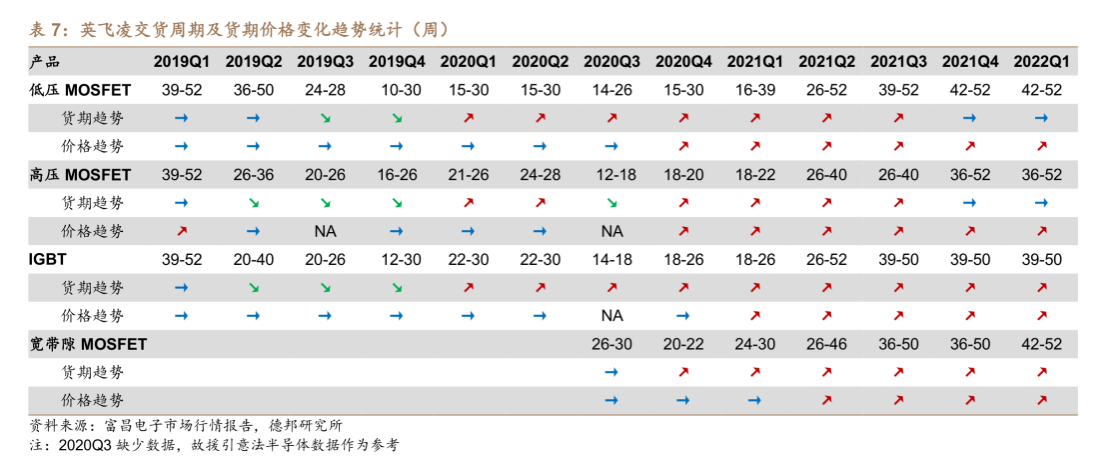

供给端,缺芯问题在以英飞凌为代表的功率半导体厂商中依然明显,IGBT和MOSFET为代表的功率半导体交期依然维持稳中有升态势,预计未来短期内供给端紧张难以缓解。从货期角度看,英飞凌IGBT和MOSFET货期自2020Q1起持续提升,2021Q4整体交货周期依然普遍保持在40-50周,而不缺货情况下交货周期一般仅在10-16周。考虑到供给端扩产周期一般需要9-12月甚至更长,Fab厂产能已普遍排得较满。

结合前节讨论的国内新能源汽车市场的高景气度,功率半导体市场存在较大供需错配,行业缺芯凸显芯片国产化瓶颈现状,给予国产厂商难得的“试错”机会,国产厂商迎来供应链导入良机。芯片供应链恢复时间不确定,缺芯致使下游需求方提高了对国产芯片产品的试错容忍度并选择国产厂商产品以解决部分燃眉之急,为芯片企业提供了绝佳的导入机会,在得到客户验证通过并大规模放量后,国产芯片厂商将进一步巩固其行业地位并实现更高的国产化率和延续本土化趋势。部分厂商正抓住国产替代的机遇窗口,在各自领域取得突破,实现业绩规模快速增长。

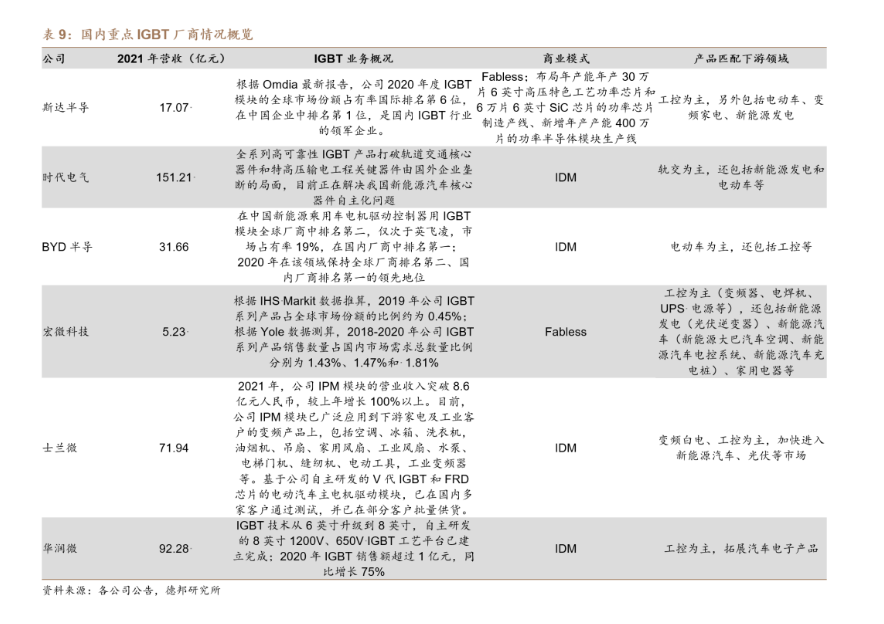

在新能源汽车领域,国内功率半导体企业已有进展,部分厂商开始在新能源汽车特别是A级车领域实现批量供货:

比亚迪半导体:(1)IGBT领域:据Omdia统计,以2019年IGBT模块销售额计算,公司在中国新能源乘用车电机驱动控制器用IGBT模块全球厂商中排名第二,仅次于英飞凌,市场占有率19%,2020年公司在该领域保持全球厂商排名第二、国内厂商排名第一的领先地位。(2)SiC器件领域:公司已实现SiC模块在新能源汽车高端车型电机驱动控制器中的规模化应用,也是全球首家、国内唯一实现SiC三相全桥模块在电机驱动控制器中大批量装车的功率半导体供应商。

斯达半导:2021年公司新能源行业营业收入为57,146.05万元,较上年同期增长165.95%。车规级SGT MOSFET (split-gate trench MOSFET)开始小批量供货。2021年,公司生产的应用于主电机控制器的车规级IGBT模块持续放量,合计配套超过60万辆新能源汽车,其中A级及以上车型配套超过15万辆,同时公司在车用空调,充电桩,电子助力转向等新能源汽车半导体器件份额进一步提高。

时代电气:在其新兴装备业务板块中,针对新能源汽车行业已面向市场推出多个平台的电驱系统产品,应用于纯电动、混合动力乘用车,同时已与一汽集团、长安汽车等国内一流汽车制造商开展深入项目合作,实现批量产品交付业绩。此外,公司募投新能源汽车电驱系统研发应用项目,拟以电驱系统为主推产品,利用公司自主IGBT的资源优势,突破扁线/油冷电机集成应用、SiC模块应用、双面冷却模块应用等多项研发应用技术。

士兰微:2021年,基于公司自主研发的V代IGBT和FRD芯片的电动汽车主电机驱动模块,已在国内多家客户通过测试,并已在部分客户批量供货。目前公司正在加快汽车级和工业级功率模块产能的建设。2021年,公司分立器件产品的营业收入为38.13亿元,较上年增长73%。

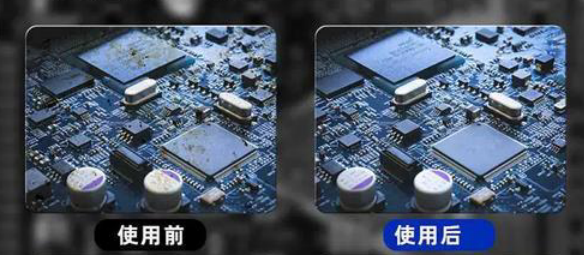

新能源汽车功率半导体清洗:

针对各类半导体不同的封装工艺如功率器件QFN,为保证产品的可靠性, 研发多款自主知识产权专利清洗剂,针对不同工艺及应用的半导体封装需要的精密清洗要求, 在水基清洗方面开发了较为完整的水基系列产品,精细化对应涵盖从半导体封装到PCBA组件终端,包括有水基清洗剂和半水基清洗剂,碱性水基清洗剂和中性水基清洗剂等。具体表现在,在同等的清洗力的情况下, 的兼容性较佳,兼容的材料更为广泛;在同等的兼容性下, 的功率器件QFN清洗剂清洗的锡膏种类更多(测试过的锡膏品种有ALPHA、SMIC、INDIUM、SUPER-FLEX、URA、TONGFANG、JISSYU、HANDA、OFT、WTO等品牌;测试过的焊料合金包括SAC305、SAC307、6337、925等不同成分),清洗速度更快,离子残留低、干净度更好。

专注电子制程精密清洗20多年经验,在水基清洗剂方面颇有心得,包括油墨水基清洗剂,环保清洗剂,半导体芯片封装水基清洗剂等数十款产品,多年来受到无数客户的青睐。我们有强大的售前技术指导和最贴心的服务,水基清洗,选择合科技,决不会让您失望!

运用自身原创的产品技术,满足芯片封装工艺制程清洗的高难度技术要求,打破国外厂商在行业中的垄断地位,为芯片封装材料全面国产自主提供强有力的支持。

以上便是功率器件的材料的演进与功率器件电子芯片清洗介绍介绍,希望可以帮到您!

![[x]](/template/default/picture/closeimgfz1.svg)

![[x]](/template/default/picture/closeicon1.png)

![[→]](/template/default/picture/you.svg)

![[↓]](/template/default/image/xiangxiaimgfaz1-1.svg)

![[→]](/template/default/image/zixuniconim1.png)

![[x]](/template/default/image/closeicon1.png)

![[图标]](/template/default/picture/fc1c83eb02c951ce168aaebde4fd8205.svg)

![[↑]](/template/default/picture/rtxiangshangimg1.svg)